Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

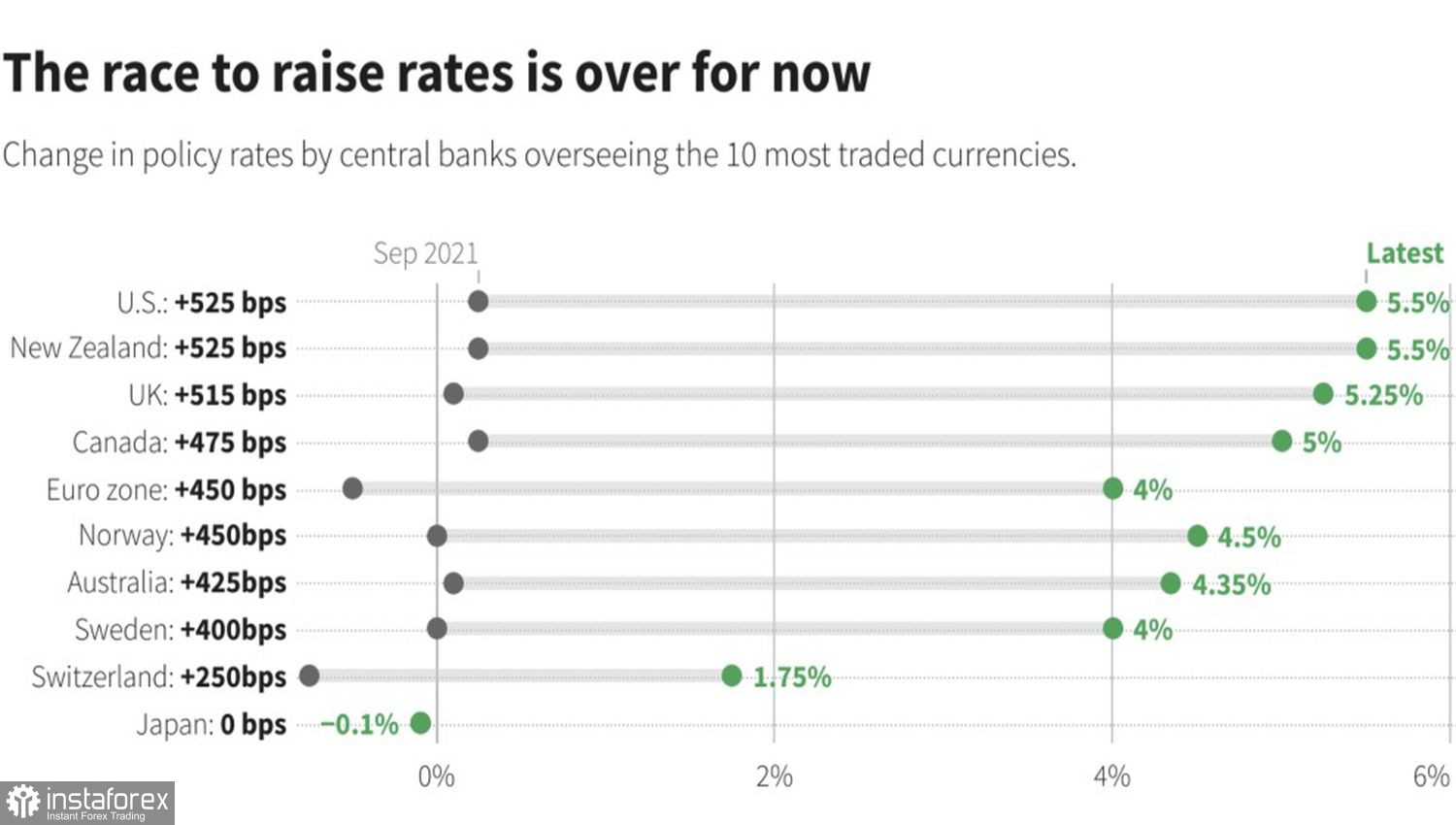

Банк Японии стал самым слабым звеном во время циклов ужесточения денежно-кредитной политики 2021-2023. Если ФРС и Резервный банк Новой Зеландии повысили ставки на 525 б.п, Банк Англии – на 515 б.п, Банк Канады – на 475 б.п, а ЕЦБ и Банк Норвегии – на 450 б.п, то BoJ вообще не сдвинулся с места. В результате иена оказалась главным аутсайдером среди валют G10 по итогам 2023. В 2024 ее избиение, к удивлению многих инвесторов, продолжается.

Масштабы ужесточения денежно-кредитной политики ведущими ценробанками мира

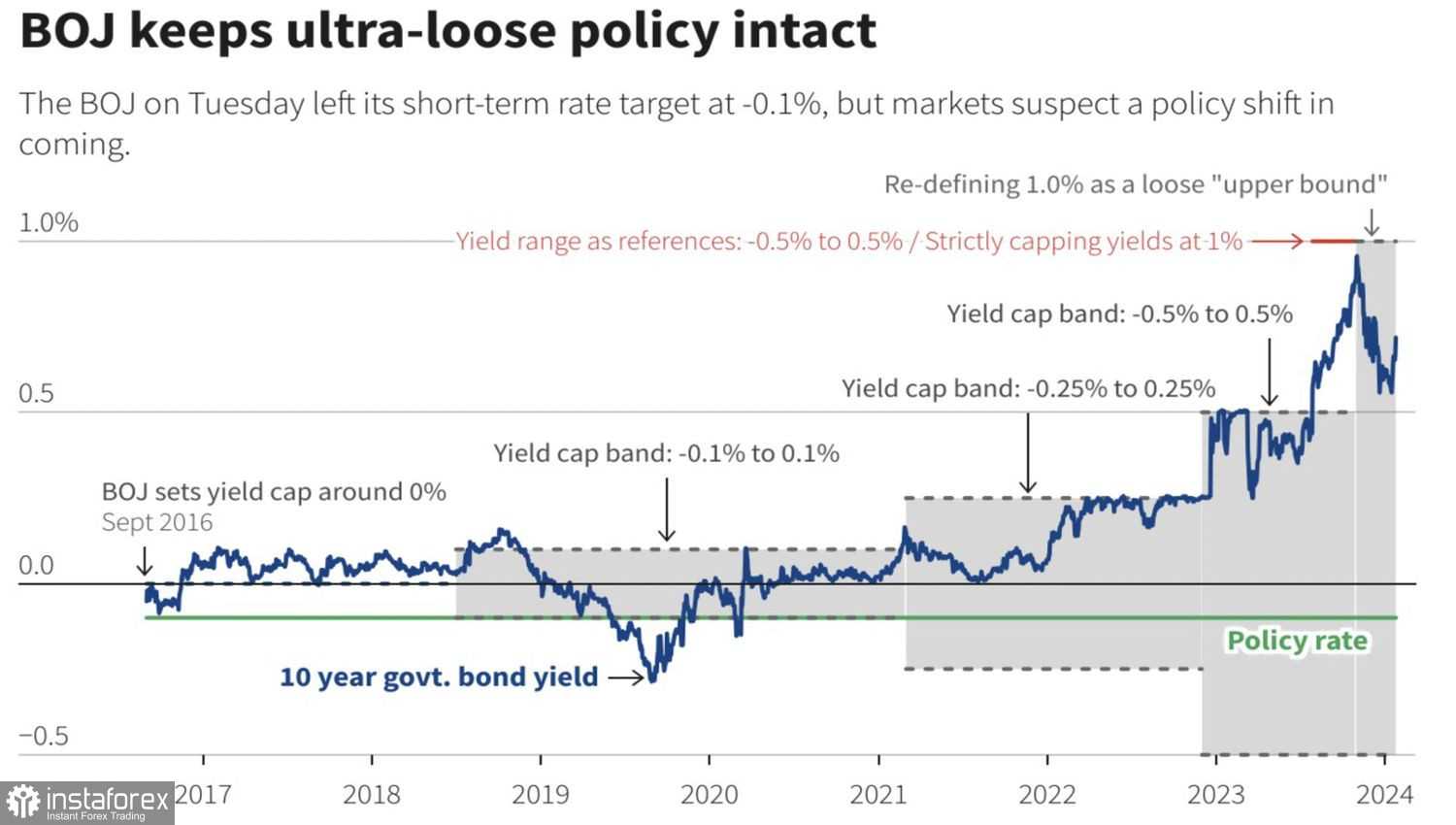

На исходе прошлого года валюте Страны восходящего солнца были выданы громкие авансы. Дескать, бесконечно долго сидеть на обочине у Банка Японии не получится. Ультра-мягкая монетарная политика порождает серьезные дисбалансы на финансовых рынках, ее нужно нормализовать. Тем более в условиях, когда инфляция на протяжении двух десятков месяцев превышает таргет в 2%.

Кадзуо Уэда и его коллеги перестраховывались, давая понять, что только после переговоров о повышении зарплат весной BoJ откажется от политики отрицательных ставок и отменит контроль за кривой доходности облигаций. В итоге Центробанк сам загнал себя в угол. Пытаясь подождать одно событие, он упустил из виду замедление инфляции.

Динамика доходности японских облигаций

В январе темпы роста потребительских цен в Токио, опережающего индикатора для национального CPI, упали до 1,6% при консенсус-оценке экспертов Reuters 1,9%. Речь идет о минимальном уровне с марта 2022. Снижение показателя создает проблемы Банку Японии. Если речь идет о глобальных дезинфляционных процессах, Страна восходящего солнца рискует вернуться к старым проблемам – дефляции и потерянному поколению. В итоге монетарная политика Токио так и останется ультра-мягкой, а иена из фаворита 2024 превратится в его главное разочарование.

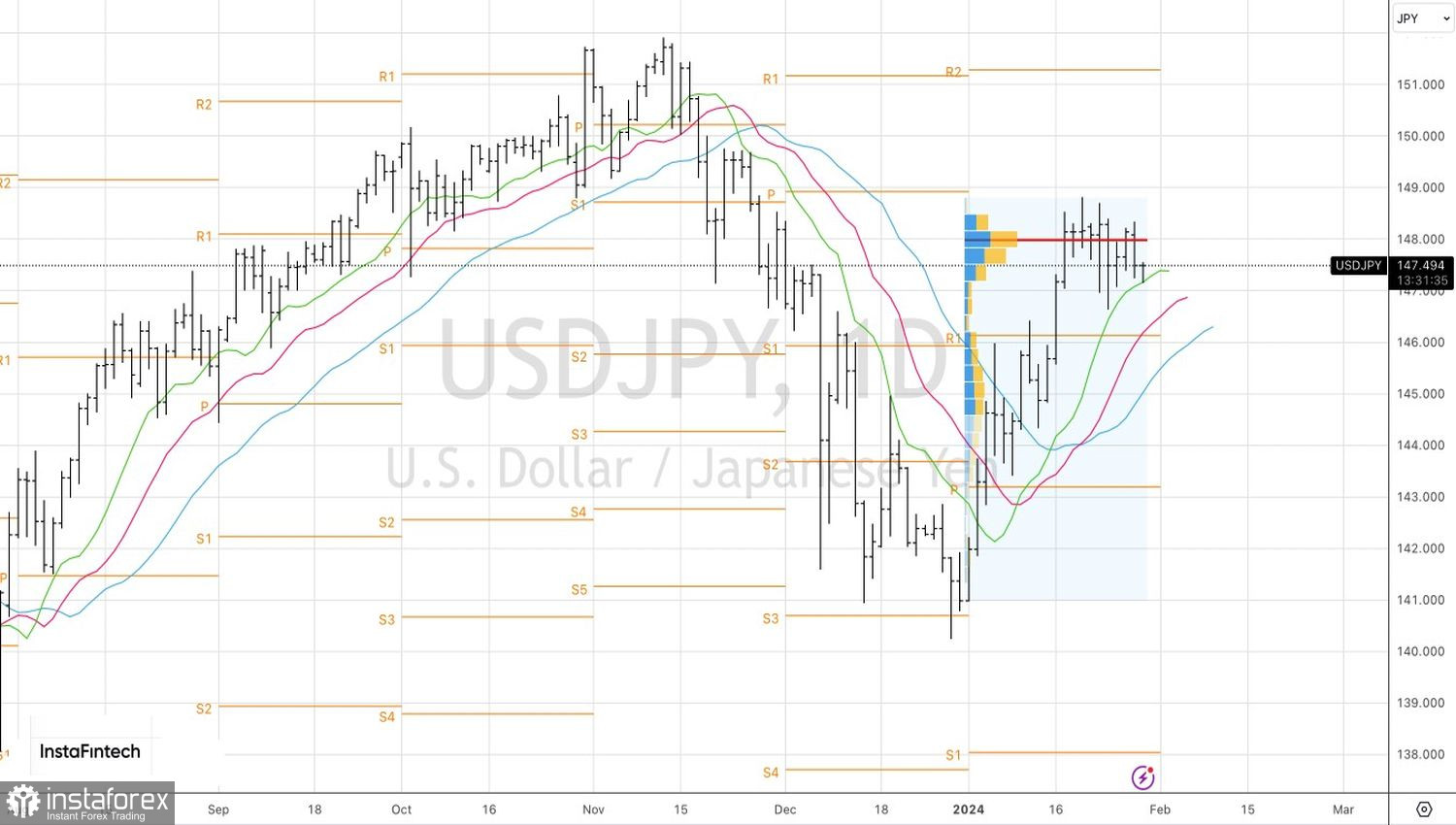

Впрочем, не будет забывать, что в любой паре всегда две валюты. И ралли USD/JPY обусловлено не только сомнениями инвесторов в отказе BoJ от политики отрицательных ставок, но и ростом доходности казначейских облигаций США. Расширение американского ВВП на 3,3% в четвертом квартале стало очередным доказательством устойчивости экономики к самой агрессивной монетарной рестрикции ФРС за десятилетия. Теперь в руках Джером Пауэлла и его коллег судьба фондовых индексов и американского доллара.

С одной стороны, снижение ставки по федеральным фондам в марте выглядит преждевременным, однако высокая реальная доходность облигаций будет тормозить экономику. К тому же, если инфляция в ближайшие месяцы достигнет таргета в 2%, какой смысл держать стоимость заимствований на уровне 5,5%? «Голубиные» сигналы ФРС – повод продать USD/JPY.

Технически на дневном графике анализируемой пары имеет место консолидация в диапазоне 146,7–148,7. Лишь выход котировок за его пределы позволит определиться с дальнейшим направлением движения USD/JPY. Агрессивная стратегия предполагает продажи американского доллара ниже £147 и покупки от £148,35.