Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

По всему миру ускоряются темпы роста потребительских цен. По этой причине реальная доходность большего количества независимых облигаций будет демонстрировать положение ниже нуля.

Нет никаких сомнений, что данные процессы усилят снижение пула облигаций с высокой доходностью, большая половина которых эмитирована развивающимися странами.

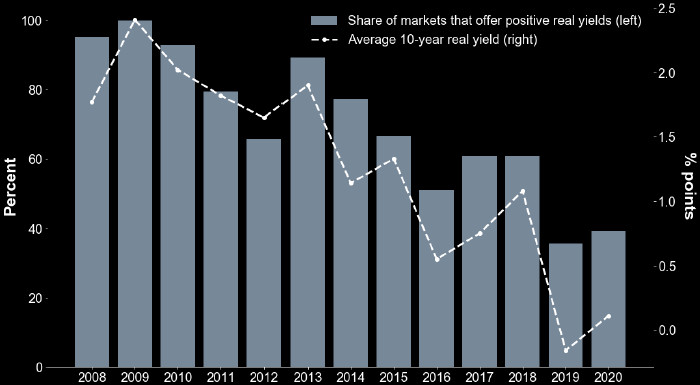

Согласно данным агентства Bloomberg, всего у 18 развивающихся стран из 46 рентабельность 10-летних облигаций преобладает над ожидаемым в 2021 году уровнем инфляции. Напомним, не менее 90% таких бумаг выпускаются развивающимися странами.

Управляющий активами Fidelity International Пол Гриир пообещал сохранять инфляцию на низком уровне еще какое-то время, что дает возможность инвесторам продолжить поиск наиболее прибыльных активов. Стоит отметить, что долг развивающихся стран попадает под эту категорию.

Если августе ФРС озвучила план, согласно которому будет допущено инфляции превысить 2%, а в дальнейшем будет проведена корректировка текущего курса ультра-стимулирующей монетарной политики. Джером Пауэлл своим выступлением в Джексон-Хоул о переходе ФРС к стратегии таргетирования низкой инфляции дал основания полагать, что низкие ставки продержаться на низких уровнях еще в течении нескольких лет. Подобное положение ориентирует на рост инфляционного давления.

По данным Bloomberg, реальную 10-летнюю доходность выше 4% предлагают такие страны как ЮАР, Бразилия и Индонезия. Что касается развитых стран, то реальную 10-летнюю доходность выше нуля обеспечивают Греция, Италия и Сингапур. Высокие показатели реальной доходности способны привлечь инвесторов на долговой рынок развивающихся стран, но эта же доходность предполагает и определенные риски. Например, все вышеуказанные страны рано или поздно могут столкнуться с замедлением экономического роста и политической нестабильностью.

Напомним, что ближайшие годы некоторые из крупнейших развивающихся экономик мира столкнулись или неизбежно столкнуться с финансовым кризисом, связанным с пандемией коронавируса. Рост расходов на здравоохранение для борьбы с распространением вируса определяет быстрый рост бюджетного дефицита в развивающихся странах. Так, дефицит бюджета в Бразилии и ЮАР в 2020 году составляет более 15% ВВП (по данным Oxford Economics). Более того, необходимость рефинансирования долга с предстоящим сроком платежа повысит их стремление в заемных средствах до 25% ВВП в этом году. Как вещает недавний отчет Bloomberg Economics, на сегодняшний день финансовое положение ЮАР имеет самые неблагоприятные перспективы, экономике страны предстоит период вялотекущего роста. Что касается Бразилии, то решение правительства выдать наличные средства напрямую населению страны рискует нарушить ее финансовую устойчивость. В аналогичной ситуации на сегодня находится и Индонезией, центральный банк которой приобретает суверенные бонды на первичном рынке.

По мнению главы департамента активных операций на долговом рынке EM Vanguard Asset Management Ника Эйсингера, возможна реализация нескольких бычьих сценариев для облигаций развивающихся стран. Во-первых, приток на данный рынок средств охотников за высокой доходностью. Во-вторых, наличие хороших возможностей в оставшихся высокодоходных облигациях в сфере мировой экономии с положительной кредитной историей.