Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Точно так же, как и ралли американских фондовых индексов, бурный рост нефти от уровней апрельского дна до конца лета выглядел чрезмерным. Рынок явно бежал впереди себя, всерьез рассчитывая на ненасытный аппетит Китая, неожиданно высокий на фоне сложной эпидемиологической обстановки в стране спрос на бензин в США и, наконец, на сокращение добычи ОПЕК+. Как только попутный ветер стал стихать, Brent и WTI пошли на коррекцию. Тем более что «медведям» по обоим сортам покровительствует поднимающийся с колен американский доллар.

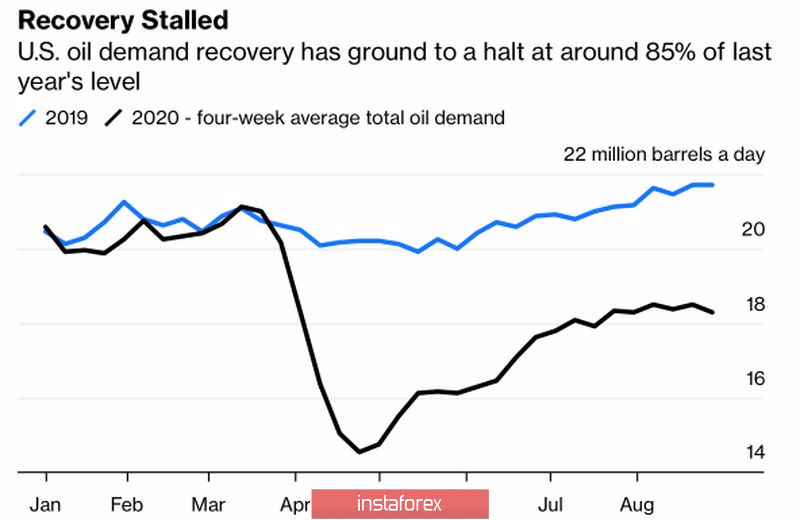

Возможно, производители черного золота из Штатов так и не смогут вернуться к докризисным уровням добычи, однако динамика спроса на бензин нивелирует этот фактор. Да, автомобильный сезон в США из-за COVID-19 оказался скомканным, однако если до рецессии загрузка нефтеперерабатывающих заводов на побережье Мексиканского залива в этот период времени года составляла 95%, то в преддверии нашествия урагана Лаура показатель упал до 81%. По оценкам Commerzbank, американский спрос на бензин на 8-10% ниже уровней августа-сентября 2019, и самое главное - он перестал догонять свои прошлогодние цифры.

Динамика спроса на нефть в США

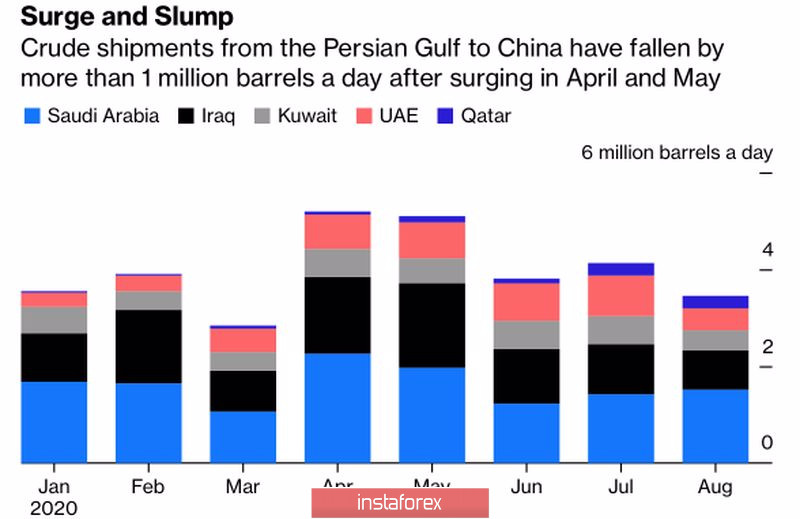

Не получает нефть поддержку из Азии. Индия, один из крупнейших потребителей черного золота в мире, вышла на вторую строчку в списке наиболее пострадавших от пандемии стран, а аппетит Китая закономерно падает. Низкие цены, имевшие место в апреле-мае, взвинтили его до невиданных высот, однако чем больше Пекин покупал, тем быстрее заполнялись его резервуары. Их мощности в настоящее время выглядят ограниченными, и это обстоятельство, вероятнее всего, заставило Поднебесную летом уменьшить импорт нефти с Ближнего Востока приблизительно на 1 млн б/с по сравнению с весной.

Структура и динамика импорта нефти Китаем с Ближнего Востока

Если добавить к этому уменьшение объемов обязательств ОПЕК+ по сокращению добычи черного золота, борьбу Саудовской Аравии и России за долю рынка и окрепший доллар США, то падение Brent в направлении отметки $40 за баррель начинает выглядеть закономерностью. Эр-Рияд снижает цены на экспорт нефти, а Москва намеревается увеличить объемы производства по мере восстановления глобального спроса. Ситуация усугубляется страхами по поводу второй волны COVID-19 в Европе и ростом числа инфицированных в 22-х из 50 американских штатов.

Впрочем, на мой взгляд, в рисунке конъюнктуры рынка нефти нынче слишком много серых красок. Падение индекса USD связано с опасениями по поводу «голубиной» риторики Кристин Лагард на сентябрьском заседании ЕЦБ. Долгосрочные перспективы «американца» остаются «медвежьими». По мере восстановления ВВП Китая, спрос на черное золото в этой стране будет увеличиваться. Смертность от коронавируса низкая, что является хорошей новостью для глобального спроса. Пике нефти тесно связано с коррекцией фондовых индексов США, и как только рынок акций начнет расти, все изменится в лучшую сторону для «быков» по Brent и WTI. Я вижу потенциал отката обоих сортов ограниченным и предлагаю покупать Brent на прорыве сопротивлений на $41,5 и $42,2 за баррель.

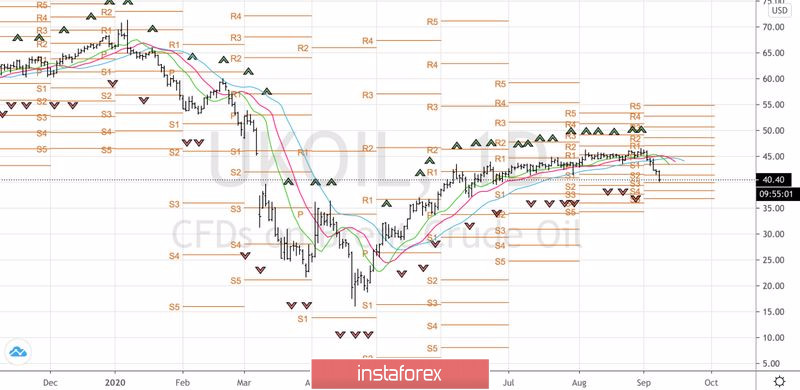

Brent, дневной график