Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Выступление Джерома Пауэлла в Джексон Хоуле вызвало настоящую бурю на финансовых рынках: облигации, золото и доллар прокатились на американских горках, чутко реагируя на намерение ФРС перейти от политики таргетирования PCE на уровне 2% к управлению средней инфляцией. Инвесторы полагают, что это лишит индекс USD главного драйвера роста и будет способствовать его дальнейшему снижению. Однако история знает немало примеров, когда потрясения на финансовых рынках на самом деле оказывались не более чем бурей в стакане воды.

Если отбросить такие факторы как торговые войны, пандемия, президентские и парламентские выборы, то ключевым драйвером куросообразования на Forex справедливо считается монетарная политика центробанков. Ухудшение состояния экономики дает повод для снижения ставки, уменьшает привлекательность активов и приводит к ослаблению курса национальной валюты. Напротив, восстановление ВВП подогревает инфляцию и позволяет рассчитывать на увеличение затрат по займам, что является «бычьим» козырем для денежной единицы. ФРС, изменив методику таргетирования инфляции, лишила доллар этого козыря. По сути он утратил способность сопротивляться основным мировым валютам, если бы не одно но. По пути Федрезерва могут пойти и другие центробанки. В том числе ЕЦБ. И следует отметить, что оснований у него для этого немало.

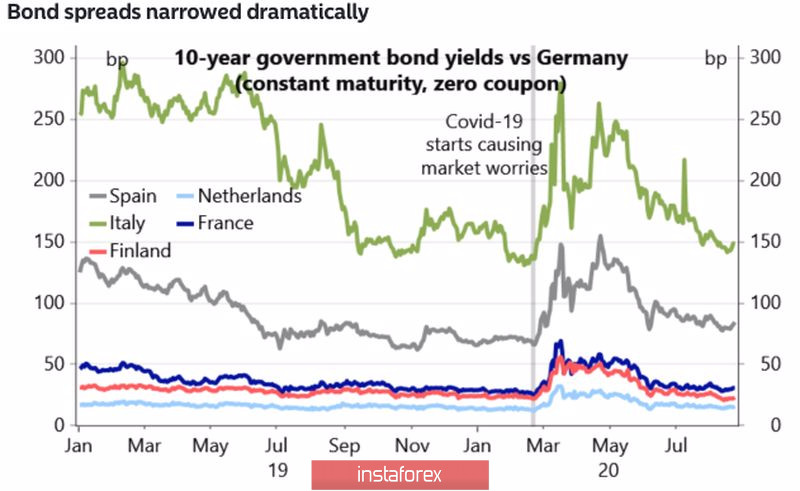

Ралли EUR/USD в июне-августе было обусловлено не только дивергенцией в экономическом росте еврозоны и США, но и сужением спредов доходности периферийных стран валютного блока и Германии. Показатели возвращаются к докризисным уровням, что свидетельствует о крайне низких рисках распада еврозоны и позволяет ЕЦБ уменьшить объем покупок активов в рамках QE. Хорошая новость для евро, которая может быть интерпретирована как некоторое ужесточение монетарной политики.

Динамика спредов доходности европейских облигаций

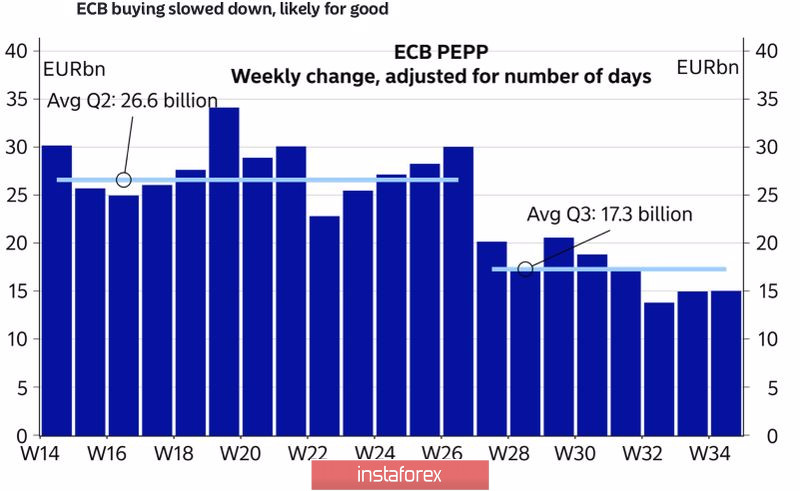

Динамика покупок ЕЦБ активов в рамках QE

Следует отметить, что активность Европейского центробанка на рынке долга Старого Света снижалась не только в традиционно сонливом августе, но и в июле, что свидетельствует о силе восстановления экономики валютного блока. В сентябре ситуация может несколько измениться, так как обычно в этот период объемы эмиссии облигаций растут, дифференциалы доходности расширяются, а замедление европейской базовой инфляции с 1,2% до 0,8% может подтолкнуть ЕЦБ к идее таргетирования среднего CPI.

Если добавить к этому рост 14-дневной средней числа инфицированных COVID-19 на 10% за неделю в Германии, что сигнализирует о повышенных рисках второй волны пандемии, то уровень 1,2 можно представить не только как психологически важный, но и как крепкий орешек для EUR/USD. Не обломают ли об него «быки» по основной валютной паре зубы?

Технически неспособность продавцов евро увести котировки ниже динамической поддержки в виде комбинации скользящих средних свидетельствует об их слабости. Обновление августовского максимума усилит риски продолжения ралли в направлении $1,2025 и $1,2065. Прибыль по сформированным от уровня $1,175 лонгам рекомендую постепенно фиксировать.

EUR/USD, дневной график