Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Золото продолжает отступать, а страхи по поводу того, наступит ли оно на те же грабли, что и в 2011, заставляют «быков» сворачивать длинные позиции. Во времена предыдущего мирового экономического кризиса инвесторы делали ставку на рост XAU/USD на фоне масштабного монетарного стимула, который мог привести к разгону инфляции. Увы, но этого не произошло, и драгметалл перешел на территорию «медведей». Лишь в середине 2019 благодаря росту геополитических рисков, а затем пандемии, он сумел порадовать своих поклонников. Пришло время умерить их аппетиты?

Принято считать, что цена золота является производной от двух факторов: реальной доходности казначейских облигаций США и потоков капитала в ETF. Те факты, что ставки американского рынка долга близки к рекордному дну, а процесс увеличения запасов специализированных биржевых фондов никогда не шел так быстро, как в текущем году, позволяют объяснить достижение котировками XAU/USD рекордных максимумов. По данным Всемирного золотого совета, из-за падения спроса на ювелирные изделия, слитки и монеты, доля ETF в структуре глобального спроса на драгметалл во втором квартале выросла до 40%. Для сравнения, год назад показатель составлял 6%. При этом корреляция цен на золото с потоками капитала в биржевые фонды даже выше, чем его связь с реальной доходностью казначейских облигаций США.

Динамика корреляции золота с запасами ETF

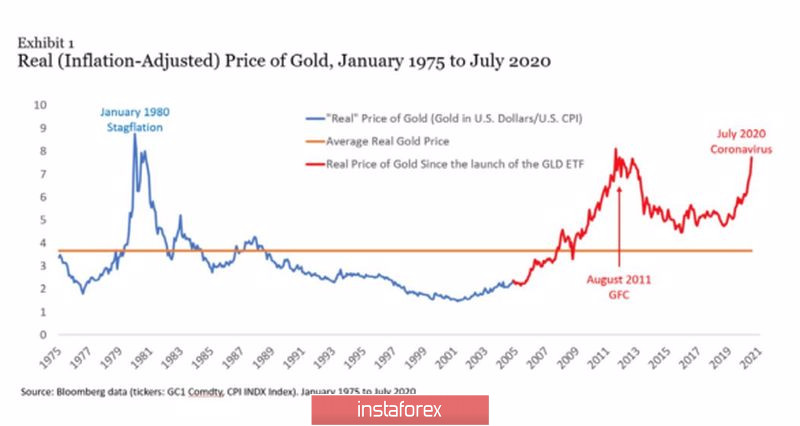

Инвестиционный спрос добавляет XAU/USD волатильности, однако на рынке есть мнение, что потоки капитала в ETF следуют за ценой, а не наоборот. При этом стабильность ставок долгового рынка США заставляет пристально смотреть на динамику инфляции. И здесь порадовать «быков» нечем. Потребительские цены в Штатах увеличились на скромный 1% за 12 месяцев, включая июль, а рынок облигаций сигнализирует, что их рост не превысит 1,7% в ближайшее десятилетие. Кроме того, если скорректировать цену золота на CPI, то драгметалл начинает выглядеть излишне дорогим. Как в 1980 и в 2011, когда на восходящем тренде был поставлен крест.

Динамика золота с учетом индекса потребительских цен

Таким образом, даже уход золота из области исторических максимумов не делает его недооцененным. Маловероятно, что оно к ним вернется в ближайшее время. Если только ФРС не реанимирует идею таргетирования кривой доходности, от которой отказалась на июльском заседании. TD Securities считает, что возвращение на рынок этой темы после выступления Джерома Пауэлла в Джексон Хоуле позволит покупать драгметалл.

Не думаю, что ФРС серьезно напугал всплеск доходности облигаций в начале второй декады августа. Вряд ли глава центробанка станет говорить о контроле над ставками долгового рынка, что может быть интерпретировано как «бычий» сигнал для доллара США и «медвежий» для XAU/USD. Повторное напоминает, что в таргетировании кривой доходности нет необходимости, позволит удерживать сформированные от уровней $2015, $1970 и $1945 за унцию короткие позиции по золоту и наращивать их на прорыве поддержки на $1905. В качестве первоначальных целевых ориентиров фигурируют отметки $1870 и $1835 за унцию.

Золото, дневной график