Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пока инвесторы взвешивают, что же стоит за неожиданным решением Саудовской Аравии и ее союзников сократить добычу нефти сверх установленного ОПЕК+ объема, Brent и WTI застыли в консолидации. На первый взгляд, снижение Эр-Риядом производства с 8,5 млн б/с в мае до 7,5 млн б/с в июне, которое поддержали ОАЭ и Кувейт (-180 тыс/ б/с), - «бычий» фактор для черного золота. С другой, если бы кому-то была нужна нефть с Ближнего востока, он бы ее купил. Возможно, она просто никому не нужна, и Саудовская Аравия своим заявлением пытается сделать хорошую мину при плохой игре. Если так, то «бычий» козырь на самом деле можно расценивать как «медвежий».

Очевидно, что главным драйвером обвала Brent и WTI в 2020 стала пандемия и связанные с ней локдаун и сокращение глобального спроса на черное золото. Логично было бы предположить, что улучшение эпидемиологической обстановки и открытие ведущих экономик мира должно приводить к росту котировок фьючерсов. Действительно, увеличение авиаперевозок и первое за два года повышение апрельских объемов продаж автомобилей в Китае (+4,4% г/г), а также рост продаж топлива ритейлерами в США на 7% на неделе к 8 мая являются первыми ласточками изменения ситуации в лучшую сторону. Вместе с тем вторая волна пандемии и возобновление торговой войны Вашингтона и Пекина могут серьезно перекроить картину.

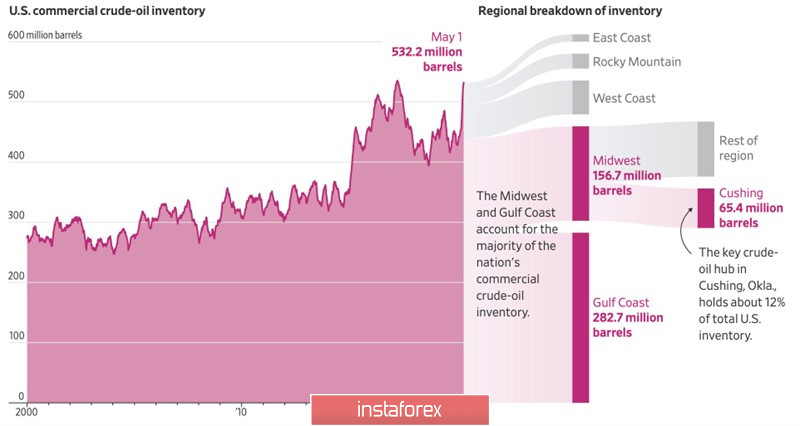

Падение глобального спроса почти на треть из-за коронавируса привело к росту коммерческих запасов в США самыми быстрыми темпами за все время с момента начала ведения учета в 1982. Показатель достиг отметки 532,2 млн баррелей, и мало кто сомневается, что в ближайшее время он перепишет установленный в марте 2017 рекорд в 535,5 млн баррелей.

Динамика коммерческих запасов нефти в США

Сокращение спроса и недостаток хранилищ вынуждают американских производителей нефти снижать объемы добычи. Это обстоятельство вкупе с постепенным открытием ведущих экономик мира и увеличением интереса к черному золоту также обнадеживало «быков». Увы, но если нас ждет эскалация торгового конфликта США и Китая и вторая волна эпидемии, их надежды превратятся в утраченные иллюзии.

Ситуация может развиваться по образцу Великой депрессии 1930-х, с которой нередко сравнивают текущую рецессию из-за ее глубины. Тогда промышленное производство сначала сократилось более чем вдвое, затем на протяжении почти четырех лет показатель медленно рос, однако в 1937-1938 вновь резко рухнул. Речь шла о W-образном восстановлении. Если история повторится, рынок нефти надолго останется в депрессивном состоянии. Впрочем, на мой взгляд, Пекин и Вашингтон найдут общий язык в преддверии президентских выборов в США, а вторая волна COVID-19 если и случится, то будет менее болезненной, чем первая. Эти предположения позволяют мне рекомендовать удерживать длинные позиции по Brent, сформированные на прорывах уровней $25,75 и $28 за баррель, и наращивать их на спадах.

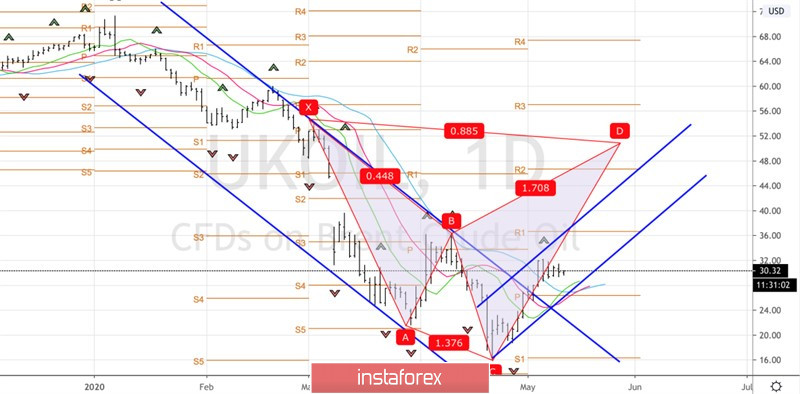

Технически после выхода за пределы нисходящего торгового канала североморский сорт вошел в восходящий и продолжает рассчитывать на реализацию таргета на 88,6% по паттерну «Акула».

Brent, дневной график