Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Реалии современной мировой экономики таковы, что ее замедление заставляет центральные банки добавлять монетарный стимул. Сможет ли он спасти глобальный ВВП от потери скорости и мировые фондовые индексы – от масштабной коррекции? От ответа на эти вопросы будет зависеть судьба активов-убежищ и доходных валют, в том числе денежных единиц развивающихся стран. Рубль – не исключение. Его укрепление в сентябре – результат надежд, что реанимация европейского QE и снижение ставок ЕЦБ и ФРС позволят мировой экономике удержаться на плаву. Впрочем, по мнению крупнейшего финансового менеджера Старого света Amundi Asset Management, под управлением которого находится €1,5 трлн, монетарный стимул чрезмерен, доходность облигаций опустилась слишком низко и продолжит корректироваться. Не самая хорошая новость для валют EM.

Рубль сумел компенсировать большую часть понесенных в августе потерь благодаря ослаблению денежно-кредитной политики ЕЦБ и ФРС, взлету цен на нефть, снижению политических рисков в Британии и оттепели в отношениях США и Китая. Заявление Дональда Трампа о том, что «сделка с Пекином может быть достигнута ранее, чем все думают», способствует росту S&P 500 и сглаживает негативные для «медведей» по USD/RUB факторы скорого восстановления Эр-Риядом поврежденных производств и «ястребиной» риторики представителей ФРС. По словам президента ФРБ Чикаго Чарльза Эванса, дальнейшего снижения ставки по федеральным фондам не требуется.

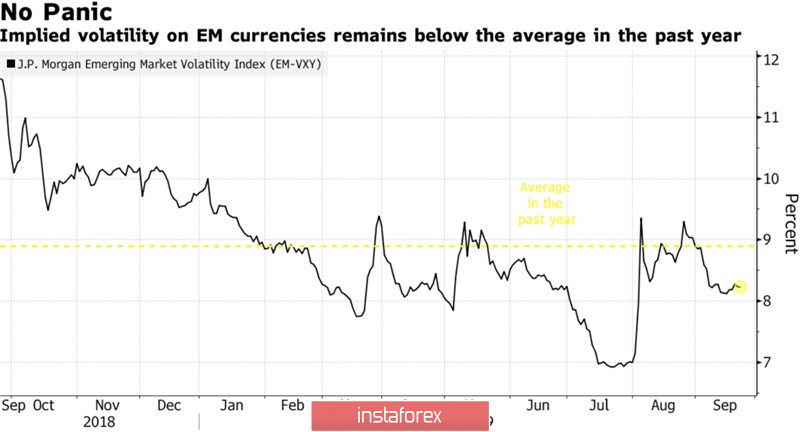

Поддержку валютам развивающихся стран оказывает волатильность на уровне 8,25%, что ниже среднего значения показателя за прошлый год. В то время как индекс MSCI мировых акций близок к историческим максимумам, что свидетельствует о повышенном аппетите к риску, carry трейдеры должны хватать доходные активы как горячие пирожки. Впрочем, неопределенность относительно Brexit и импичмента Дональду Трампу пока сдерживает их активность.

Динамика волатильности валют развивающихся стран

Да, ослабление денежно-кредитной политики центробанками привело к тому, что средняя ставка по долговым обязательствам EM в настоящее время лишь на 10 б.п. превышает рекордно низкий уровень 4,12%, имевший место в августе. Тем не менее это выше, чем по американским облигациям, не говоря уже о японских или немецких с их отрицательными ставками. Да, экономика Поднебесной продолжает замедляться, а Германия, вероятнее всего, окунется в рецессию в третьем квартале, что ухудшает позиции российского экспорта, тем не менее в октябре все может перевернуться с ног на голову. Если Вашингтон и Пекин договорятся, основные торговые партнеры РФ наверняка нащупают дно, а ралли S&P 500 приведет к продолжению пике USD/RUB.

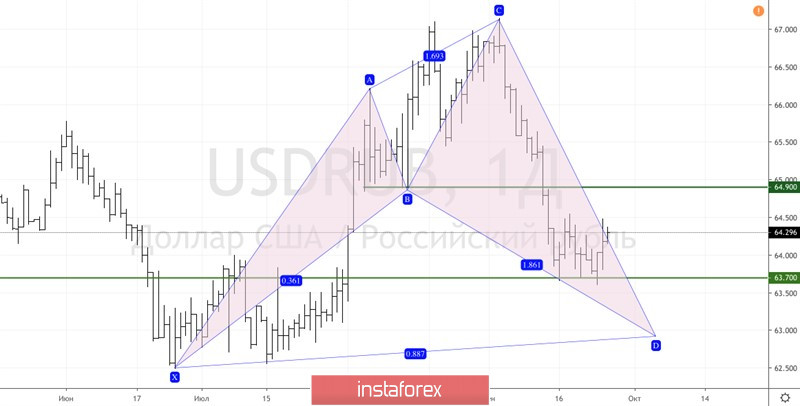

Технически атаки «медведей» были остановлены на уровне нижней границы диапазона консолидации 63,7-64,9. Ее прорыв позволил бы продавцам рассчитывать на реализацию таргета на 88,6% по паттерну «Акула». Он соответствует отметке 62,9. Надежды у «медведей» еще остаются, однако наиболее вероятным сценарием развития событий представляется возвращение USD/RUB к консолидации.

USD/RUB, дневной график