Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Настроения на рынках в основном балансируют между страхами относительно замедления мировой экономики и надеждами на снижение градуса в торговом конфликте между США и Китаем. Пока этого не заметно, напротив, разного рода шаги конфликтующих сторон вскрывают азартную склонность чиновников к вечному противостоянию. Показательным является тот факт, что ни Пекин, ни Вашингтон до сих пор не сдали позиций по таким важным пунктам, как технологии и права на интеллектуальную собственность.

Без прорыва в торговых переговорах в ближайшем будущем текущие тренды вполне могут получить негативное развитие. Юань, скорее всего, останется под давлением и вполне может осуществить прогноз падения до отметки 7.22 к доллару. Сильное ослабление китайской валюты обещает стать главным источником дефляции в мире. Это давление будет меньше ощущаться в Америке, так как вводимые тарифы приводят к увеличению цен.

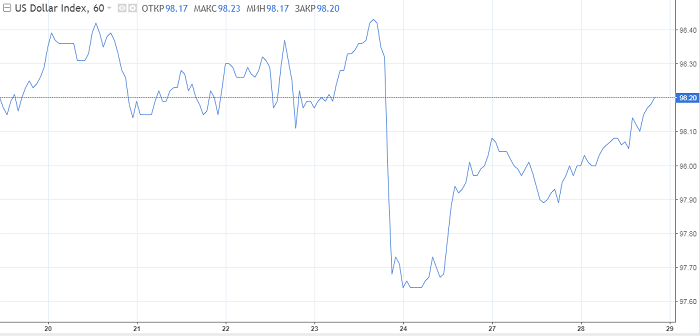

Из-за того что стороны постоянно добавляют топлива в «костер» торговых разногласий, доллар рискует подорожать в дальнейшем не только к евро, но и к другим крупным валютам.

Дело в том, что у Федрезерва останется меньше пространства для смягчения политики. Если США и Китай не придут к компромиссу, доллар возьмет курс на 14-летний максимум и поднимется до 104 к корзине из 6 главных конкурентов.

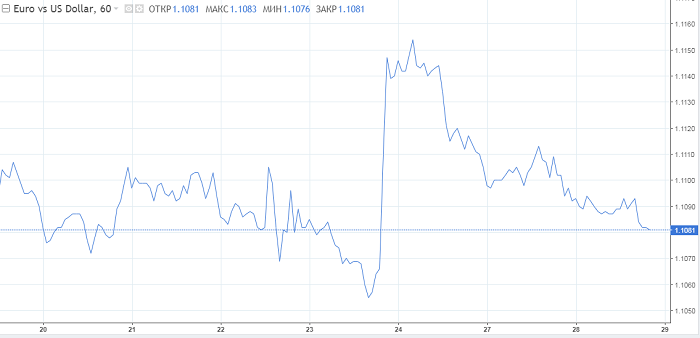

Наиболее сильно может пострадать пара EUR/USD, поскольку дополнительное давление на евро идет со стороны ЕЦБ. Регулятор уже в сентябре обещает снизить ставки, если он сдержит слово, то основная пара к Рождеству способна провалиться до $1.05. На этой отметке евро рискует застрять весь первый квартал следующего года.

Вряд ли чиновников ЕЦБ будет беспокоить падение евро, даже если курс дойдет до паритета с долларом. Главная цель – помочь экономике и избежать излишнего наращивания долгов.

Между тем глава Бундесбанка Йенс Вайдман считает, что ЕЦБ не нужно спешить с возобновлением смягчения и «действовать ради действия». Спекуляции о снижении ставки на сентябрьском заседании все меньше согласуются с последними новостями с экономического фронта.

Стоит отметить, что Вайдман – традиционный «ястреб», и лишь с появлением вакантного места главы ЕЦБ начал играть роль прагматика. Продолжалось это недолго, так как место досталось Кристин Лагард.

Впрочем, слова Вайдмана относительно снижения ставки могут содержать скрытый смысл или намек. Вполне допустимо, что Марио Драги воздержится от запуска нового раунда стимулирования, с которым придется разбираться его преемнику – Лагард. Он так поступит не потому, что экономике не требуется стимулирование. Причина в другом: традиционный канал трансмиссии через ставку теряет эффективность с погружением в отрицательную зону. Возможно, Вайдман пытался сказать о постепенном переходе к потенциально новому курсу в стимулировании с упором на фискальные функции регулятора.