Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вопреки намекам Марио Драги на ослабление денежно-кредитной политики, слабой статистике по европейским инфляции, деловой активности в производственной сфере и немецкому бизнес-климату, евро в начале последней недели июня чувствовал себя очень уверенно. Инвесторы взяли на вооружение глубину потенциальной монетарной экспансии ведущих центробанков мира. Если ставку по депозитам ЕЦБ снижать практически некуда, она и так составляет -0,4%, то у ФРС есть где разгуляться. 2,5% – вполне приличная цифра. И неважно, что в начале предыдущих циклов ослабления денежно-кредитной политики затраты по займам в Старом и Новом Свете составляли 4% и 5%.

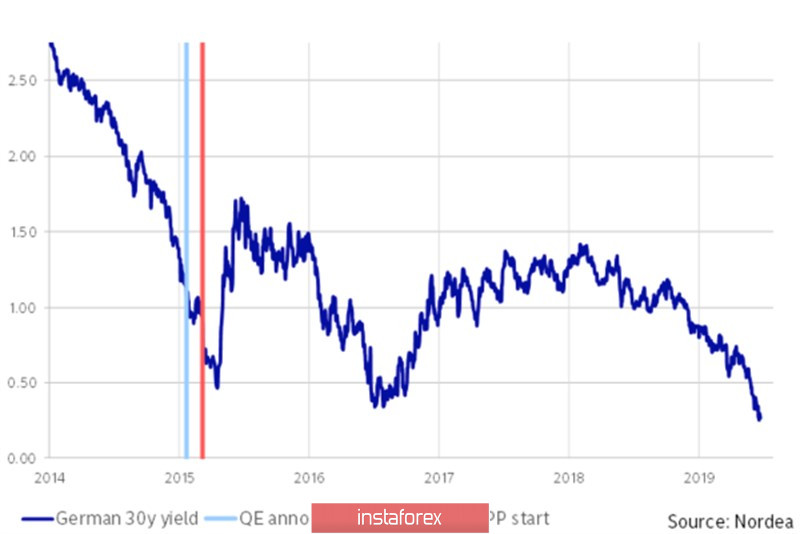

Как правило, ожидания снижения ставок или реанимации QE – «медвежий» фактор для любой валюты. История 2015 показывает, что слухи о запуске программы количественного смягчения приводили к обвалу доходности немецких облигаций и к падению курса евро, однако как только ЕЦБ начал покупать активы, ставки по долгам Германии пошли вверх: многие банки продавали ранее купленные бумаги регулятору. Принцип «покупай на слухах, продавай на фактах» привел к росту доходности немецких бондов и позволил паре EUR/USD на некоторое время сохранить устойчивость, несмотря на готовность ФРС начать цикл нормализации денежно-кредитной политики.

Динамика доходности облигаций Германии

Впрочем, очень скоро все вернулось на круги своя, и евро рухнул к отметке $1,05, а затем и к $1,035. История повторяется, и инвесторы вправе были рассчитывать на проседание основной валютной пары после того, как Марио Драги в португальской Синтре заговорил о снижении ставок и QE. По мнению экспертов Bloomberg, ставка по депозитам упадет с -0,4% до -0,5% в сентябре. 42% респондентов рассчитывают на возобновление программы покупки активов объемом в €30 млрд в месяц.

Увы, но если в 2015-м ФРС намекала на повышение ставки по федеральным фондам, то сейчас готова ее снизить. При этом потенциал монетарной экспансии американского Центробанка шире, чем у его европейских коллег. Это позволило «быкам» по EUR/USD подтолкнуть котировки к области 3-месячных максимумов. Дальнейшая судьба пары будет зависеть от итогов встречи Дональд Трампа и Си Цзиньпина на саммите G20 в японской Осаке и от статистики по рынку труда США за июнь.

Лишь прорыв в отношениях Штатов и Поднебесной позволит доллару прийти в себя. При таком раскладе шансы на снижение ставки ФРС упадут, а доходность американских облигаций вырастет. Если еще и занятость порадует, то пара EUR/USD начнет уверенно двигаться к нижней части торгового диапазона 1,11-1,14. К сожалению, шансы на заключение сделки исключительно благодаря встрече двух президентов не так велики. Наиболее вероятным сценарием развития событий представляется желание сторон продолжить переговоры, что позволит инвесторам переключить внимание инвесторов на non-farm payrolls.

Технически реализация паттернов «Расширяющийся клин» и «Ромбовидное дно» свидетельствует о переходе контроля в руки «быков». В качестве таргетов восходящего движения фигурируют отметки 1,1445 (целевой ориентир на 161,8% по модели AB=CD) и 1,157 (целевой ориентир по «Волнам Вульфа»).

EUR/USD, дневной график