Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Нежелание ФРС подавать четкие сигналы о четырех повышениях ставки по федеральным фондам в 2018 стабилизировало котировки USD/RUB. Федеральный резерв ожидает, что в ближайшее время инфляция будет двигаться симметрично относительно таргета. Проще говоря, Центробанк допускает его превышение на несколько десятых от процентного пункта и полагает, что к концу года PCE отойдет от многолетних максимумов. Подобная динамика отслеживаемого ФРС индикатора позволяет сохранить постепенный подход к нормализации денежно-кредитной политики и благоприятно отражается на рискованных активах.

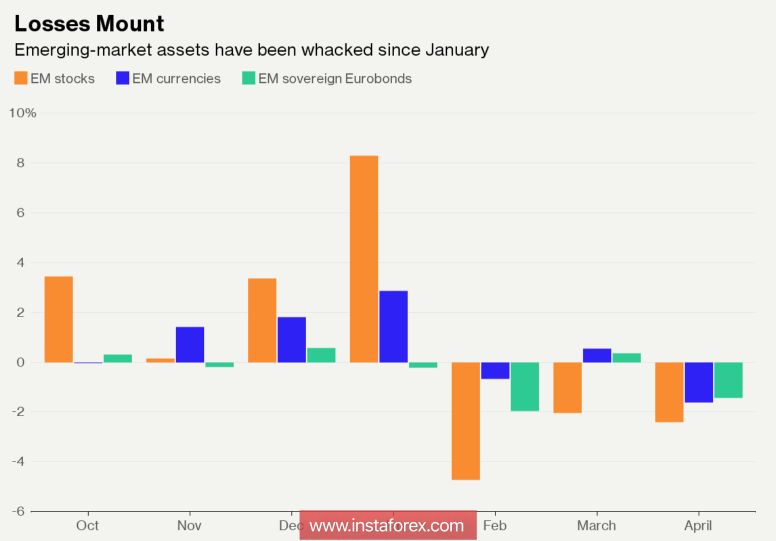

Рубль чутко реагирует на поведение валют развивающихся стран, так как сам относится к их классу. В этом отношении сокращение капитализации рынка акций EM на $360 млрд в апреле, самые большие потери суверенных долларовых облигаций в этих государствах, по крайней мере с 2003, и худший месяц для денежных единиц развивающихся стран со времен избрания Дональда Трампа президентом США не обошли стороной «россиянина».

Динамика акций, облигаций и валют EM

Основные проблемы рискованных активов связаны с ростом стоимости заимствований в США, угрозой замедления мировой экономики под влиянием торговых войн и страхами по поводу распродаж бумаг технологического сектора на американском рынке акций, что будет воспринято как ухудшение глобального аппетита к риску. Доходность 10-летних казначейских бондов с начала года выросла с 2,4% до 3%, и, вполне вероятно, продолжит это делать. Capital Economics ожидает увидеть показатель на уровне 3,5% к концу года. И если в 2017 валюты развивающихся стран проявляли иммунитет к его росту, то в 2018 ситуация изменилась. Во-первых, ралли ставок долгового рынка США идет слишком быстро, и есть ощущение, что своего потенциала оно не исчерпало. Во-вторых, инвесторы все больше и больше убеждаются, что масштабный монетарный стимул от центробанков в скором времени станет историей.

ФРС сокращает размер баланса и готова еще 2-3 раза ужесточить денежно-кредитную политику в 2018 и в 2019. Лишь замедление ВВП еврозоны заставляет ЕЦБ придерживаться политики дешевых денег. Если во втором квартале ситуация улучшится, QE останется в прошлом. То же самое касается Банка Японии, который в начале года активно сокращал масштабы покупок активов в рамках программы количественного смягчения. Если с рынков будет уходить ликвидность и увеличиваться волатильность, то эти факторы вкупе с ростом стоимости фондирования поставят крест на активности carrytrade. Именно игроки на разнице верой и правдой служили «медведям» по USD/RUB на протяжении последних более чем двух лет.

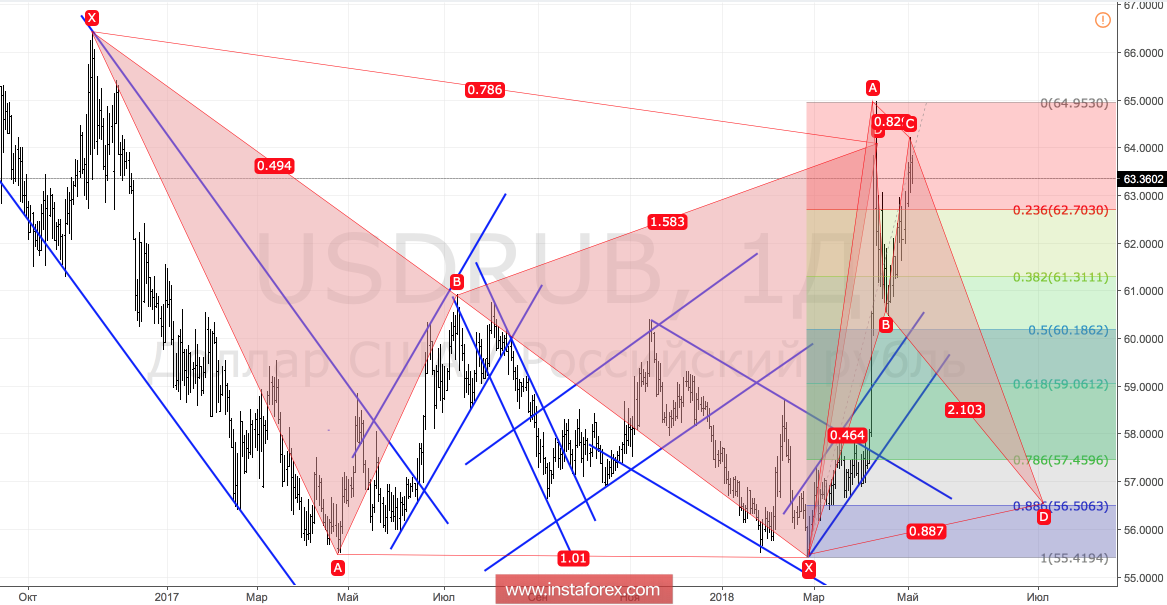

Технически позиции рубля близки к безнадежным. Если «быкам» удастся обновить апрельский максимум, то путь на север будет открыт. Для того чтобы вернуть инициативу в свои руки, «медведи» должны взять штурмом поддержки на 62,7 и 61,3, а затем активировать паттерн «Летучая мышь» с таргетом на 88,6%. Все это представляется делом непростым.

USD/RUB, дневной график