Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

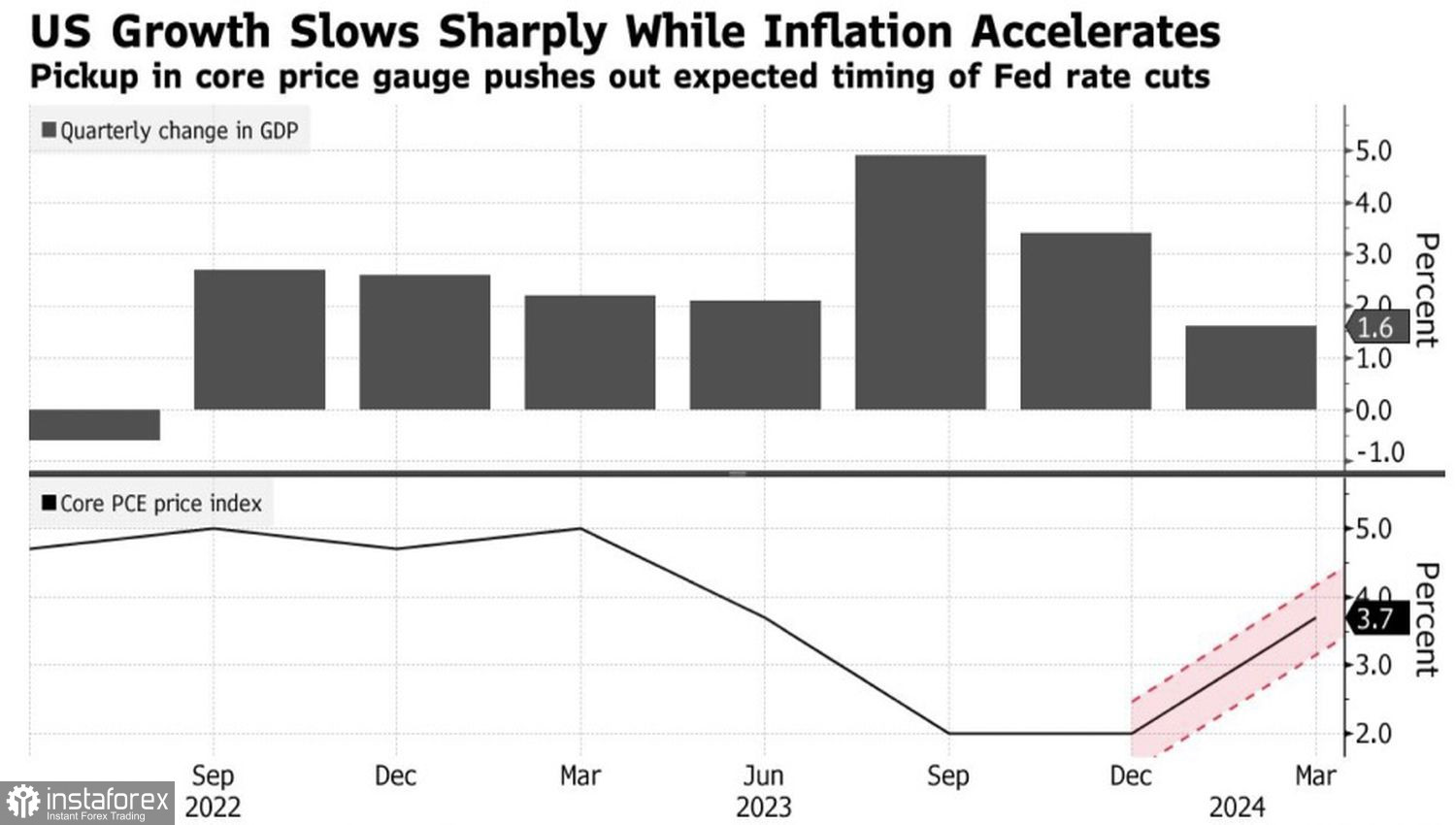

Отваге храбрых поем мы песню. Обычно посмертно. Евро лезет вверх против доллара США даже вопреки ускорению американской инфляции в первом квартале до 3,7% г/г и «голубиным» комментариям чиновников Управляющего совета ЕЦБ. Однако одного позитива по немецкой экономике недостаточно, чтобы сломать хребет «медведям» по EUR/USD. И очень скоро их противники это поймут.

Согласно консенсус-прогнозу экспертов Reuters, ФРС начнет снижать ставку по федеральным фондам в сентябре и дважды ослабит денежно-кредитную политику в 2024. Эта оценка существенно отличается от январской, когда специалисты ожидали старта в июне и рассчитывали на четыре акта монетарной экспансии за год. От ЕЦБ они ждут снижения ставки по депозитам в июне в общей сложности на 75 б.п., до 3,25%. По сути, более быстрое начало и большие масштабы ослабления денежно-кредитной политики Европейского центробанка по сравнению с Федрезервом должны были сделать из «быков» по EUR/USD мальчиков для битья.

Динамика американских ВВП и инфляции

На самом деле рынок сомневается, не заложены ли эти факторы в котировки основной валютной пары. И не синхронизирует ли Франкфурт свои действия с Вашингтоном? Инвесторов не убеждают слова Кристин Лагард, что ЕЦБ зависит от данных, но не зависит от ФРС. Они кивают на спич ее заместителя Луиса де Гиндоса. Он утверждает, что Европа не может не учитывать событий, происходящих в Северной Америке. Вопрос только, как именно она должна их принимать во внимание.

Свою версию происходящего высказал Фабио Панетта. По его мнению, удержание ставки по федеральным фондам на плато 5,5% и растущие риски ее повышения приводят к увеличению доходности не только казначейских облигаций США, но и их европейских аналогов. В результате финансовые условия в еврозоне ужесточаются, что рискует опустить инфляцию еще ниже. Глава Банка Италии считает, что в таких условиях ЕЦБ просто обязан снизить ставку по депозитам не только в июне, но и сделать еще несколько шагов. Эти шаги должны быть разумными, а не по 50 б.п., чтобы оценить последствия монетарной экспансии на экономику валютного блока.

Динамика европейской инфляции