Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В среду американский фондовый рынок показал спад, что связано с оценкой инвесторами действий Федеральной резервной системы по управлению процентными ставками и наблюдением за умеренными финансовыми результатами на старте сезона отчётности.

Доллар США и доходность по казначейским облигациям ослабли, отступая от максимальных значений за несколько месяцев, тогда как стоимость золота снизилась с рекордных уровней. Тройка главных индексов фондового рынка США завершила день с потерями, особенно пострадал Nasdaq, понесший убытки на уровне 1,15% из-за снижения стоимости акций в секторе технологий.

С началом отчётного сезона за первый квартал, компании в сфере туризма и банк USB озадачили рынок, не сумев представить впечатляющие данные по прибыли и процентным доходам соответственно.

Акции компании Travelers снизились на 7,41%, демонстрируя одно из самых значительных падений в индексе S&P 500 и став рекордными в плане убытков для Dow Industrials после того, как страховой гигант не смог соответствовать прогнозам аналитиков по прибыли за первый квартал.

Акции Prologis и Abbott Laboratories также оказали заметное влияние на индекс S&P после публикации квартальных результатов: акции Prologis упали на 7,19%, а Abbott Laboratories — на 3,03%, несмотря на достижение квартальных целей, но разочаровав годовыми прогнозами.

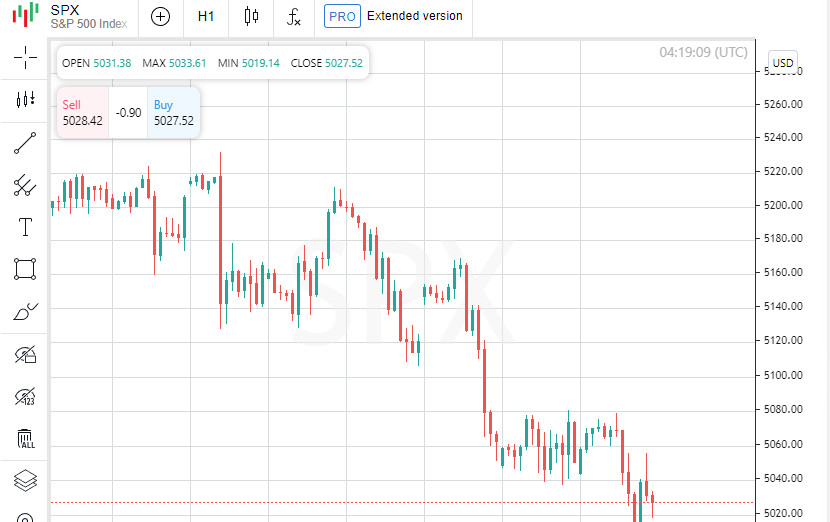

После двухмесячного роста в конце 2023 года, который продолжился и в начале текущего квартала, рынок акций столкнулся с затруднениями: индекс S&P 500 зафиксировал четвертое падение подряд и направляется к третьему последовательному недельному убытку. Это происходит на фоне того, что инвесторы пересматривают свои ожидания относительно времени и масштаба возможного снижения процентных ставок Федеральной резервной системы.

На пресс-конференции во вторник, представители Федерального резерва, в том числе председатель Джером Пауэлл, не предоставили чётких указаний о возможных сроках снижения ставок, подчеркнув, что монетарная политика должна оставаться ограничительной на более длительный срок.

«Рынок испытывает давление с нескольких фронтов: инфляция остаётся выше ожидаемых значений, прогнозы по снижению ставок ослабевают, а геополитические напряжения, особенно на Ближнем Востоке, нарастают», — отметил Энтони Сальмбене, главный стратег компании Ameriprise Financial из Троя, штат Мичиган.

«Это дает трейдерам повод отступить и дает рынкам возможность передышки после пяти месяцев интенсивного роста», — добавил он.

Индекс Dow Jones Industrial Average (.DJI) потерял 45,66 пункта, снизившись на 0,12% до отметки 37 753,31. Индекс S&P 500 (.SPX) уменьшился на 29,20 пункта, что составило падение на 0,58%, и достиг 5 022,21, тогда как Nasdaq Composite (.IXIC) снизился на 181,88 пункта, или на 1,15%, закрывшись на уровне 15 683,37.

Продолжительная четырехдневная распродажа S&P 500 стала самой длительной за последние четыре месяца, аналогичная ситуация последний раз наблюдалась 4 января.

В этот же день планируются выступления председателя Совета Федеральной резервной системы Мишель Боуман и президента Федерального резервного банка Кливленда Лоретты Местер.

Последний экономический отчет ФРС, изложенный в "Бежевой книге", указывал на умеренный рост экономической активности с конца февраля по начало апреля, однако были выражены опасения компаний по поводу возможного замедления прогресса в борьбе с инфляцией.

На фоне начала года, когда рынок активно реагировал на предполагаемое июньское снижение процентных ставок ФРС, вероятность такого снижения на 25 базисных пунктов теперь оценивается всего в 16,8%, а возможность снижения ставки в июле — в 46%, согласно инструменту FedWatch Tool от CME.

Потери на акционных рынках были частично компенсированы благодаря дальнейшему падению доходности казначейских облигаций США, которое последовало после успешного аукциона по 20-летним облигациям, с доходностью 10-летних облигаций, составившей около 4,59%.

Акции United Airlines (UAL.O) подскочили на 17,45% благодаря прогнозу, превышающему ожидания по результатам текущего квартала, что стимулировало рост индекса авиакомпаний NYSE Arca (.XAL) на 3,82%. Это стало наибольшим дневным приростом с 6 февраля.

Акции JB Hunt Transport Services (JBHT.O) потеряли 8,12%, показав наихудший результат в индексе S&P 500 после того, как компания, занимающаяся логистикой, не смогла достичь прогнозов Уолл-стрит по итогам первого квартала.

Акции US Bancorp (USB.N) упали на 3,61% вслед за тем, как банк снизил ожидания по процентным доходам на год и объявил о сокращении прибыли на 22% в первом квартале.

Напряженность в Ближневосточном регионе продолжала оставаться на высоком уровне в связи с продолжающимися сложными переговорами о прекращении огня в Газе, в то время как международное сообщество ожидало возможной реакции Израиля на ракетный удар Ирана в минувшие выходные.

Европейские рынки акций незначительно выросли после резких потерь, благодаря впечатляющим финансовым результатам потребительских компаний, в то время как инвесторы внимательно следили за развитием ситуации на Ближнем Востоке.

Европейский фондовый индекс STOXX 600 (.STOXX) немного укрепился, прибавив 0,06%, тогда как глобальный индекс MSCI для акций по всему миру (.MIWD00000PUS) снизился на 0,34%.

Акции на развивающихся рынках зарегистрировали рост на 0,36%. Азиатско-Тихоокеанский региональный индекс MSCI без учета Японии (.MIAPJ0000PUS) закрылся с ростом на 0,38%, в то время как японский Nikkei (.N225) потерял 1,32%.

Доходность казначейских облигаций США снизилась, останавливая прошлонедельную распродажу, которая толкнула доходность эталонных облигаций к самому высокому уровню с ноября после того, как Федеральная резервная система пересмотрела необходимость в снижении процентных ставок.

Цены на базовые 10-летние облигации повысились до 18/32, что привело к снижению доходности до 4,5832% с 4,657% в конце вторника.

Цены на 30-летние облигации также увеличились до 27/32, сократив доходность до 4,7012% с 4,757% на прошлой неделе.

Доллар ослабил свои позиции впервые за последние шесть дней по отношению к корзине глобальных валют, откатившись от пятимесячного максимума, поскольку инвесторы пришли к выводу о приостановке ожидаемого цикла снижения ставок Федеральной резервной системы.

Индекс доллара (.DXY) снизился на 0,28%, тогда как евро поднялось на 0,5% до отметки $1,067.

Японская иена укрепилась на 0,25% до 154,35 по отношению к доллару США, в то время как британский фунт стерлингов вырос на 0,22% и был котируем на уровне $1,2451.

Цены на нефть оказались под давлением, упав в ответ на значительные объемы коммерческих запасов в США и предвидения уменьшения спроса в свете ослабевающих экономических показателей из Китая, что смягчило беспокойство о возможных сбоях в поставках из-за геополитических нестабильностей.

Стоимость американской нефти WTI уменьшилась на 3,13%, достигнув $82,69 за баррель, в то время как цена нефти марки Brent опустилась на 3,03%, закрывшись на уровне $87,29 за баррель.

Золото отступило от своих предыдущих достижений, поскольку снижающиеся ожидания по процентным ставкам уменьшили привлекательность этого защитного актива.

Цена на золото в спотовом рынке снизилась на 0,4%, до $2372,38 за унцию.

На Нью-Йоркской фондовой бирже число акций, потерявших в цене, превысило число акций, показавших рост, в соотношении 1,1 к 1. На бирже Nasdaq это соотношение составило 1,54 к 1.

На NYSE было зафиксировано 21 новый максимум и 103 новых минимума, тогда как на Nasdaq зафиксировали 27 новых максимумов и 240 новых минимумов.

Объем торгов на американских биржах достиг 10,8 млрд акций, что несколько ниже среднего значения в 11,05 млрд акций за последние 20 торговых дней.